压赌注游戏在2024年年底地方债务置换责任的加快鼓舞下-压赌注游戏-登录入口

压赌注游戏在2024年年底地方债务置换责任的加快鼓舞下-压赌注游戏-登录入口

压赌注游戏在2024年年底地方债务置换责任的加快鼓舞下-压赌注游戏-登录入口

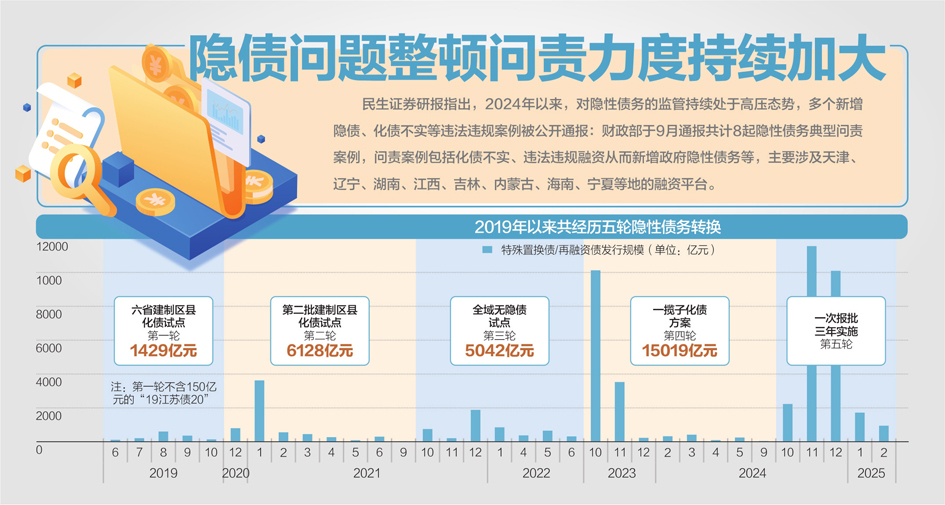

据记者统计,阻挡2月14日,本年以来已有15个地区刊行3780.56亿元用于置换存量隐性债务的再融资专项债(以下简称置换债)。而跟着“6+4+2”万亿元的化债组合拳不息鼓舞压赌注游戏,化债后果已有所裸露,多个地区官宣“隐债清零”。

逐日经济新闻

与此同期,应该看到的是,隐性债务显性化之后,原有债务本金并莫得减少。剥离政府融资功能的城投公司在“退平台”之后,短时期内仍难以绝对“自力重生”,离不开地方政府赞成。就此,《逐日经济新闻》记者(以下简称NBD)对话中国财政学会国有财富处理酌量专委会副主任委员、当代连系集团董事长丁伯康。他向记者示意,化债政策对地方政府“松捆减负”的后果相对隆起,但隐债置换的本体是“以时期换空间”,原有债务总数并莫得减少。

在他看来,关于当下一揽子化债政策赢来的发展空间和时期,地方政府要积极主理、充分讹诈。不仅要开释更多的财政资源向民生歪斜,还要更放肆度地因循投资、消耗和科技立异等,更好地弘扬政府投资带看成用,更多地参预计较和推动高质地发展中去,增强国民经济举座发展潜力,委果终了从“在化债中发展”到“在发展中化债”的调动。

化债后果初步裸露

记者把柄中国债券信息网等平台统计,本年以来阻挡2月14日,共有18个地区潜入6899.19亿元置换债刊行计较,其中15个地区已完成刊行,已完成刊行的边界为3780.56亿元。

从各地区已刊行的置换债情况来看,浙江(含宁波)、陕西两地的置换债券刊行额度领先侵犯500亿元,辩别是565亿元、564亿元。从置换债的刊行期限来看,置换债的期限多半偏长。阻挡2月13日,12个地区共刊行33只债券,其中30年期的数目最多,共12只,占比约36%。

昨年,寰球东谈主大常委会批准6万亿元债务名额用于置换地方政府存量隐性债务。这6万亿元债务名额,分三年安排,2024~2026年每年2万亿元,并把柄地方政府隐性债务边界,按照寰球合股比例,分拨地方政府债务名额。上述2万亿元的置换债刊行额度,恰是开始于此。而2024年的2万亿元额度,已于昨年终末两个月一起使用罢了。

按照国务院在2018年冷漠的条件,地方政府需在5~10年内完成化解隐性债务,即在2028年前终了隐性债务清零。

2024年11月8日,寰球东谈主大常委会新闻发布会提到10万亿元财政资金因循化债,力度空前。具体决策包括:一是一次性加多6万亿元地方政府专项债务名额,分三年安排,2024~2026年每年2万亿元,用于置换各种隐性债务;二是2024~2028年贯穿五年每年再行增地方政府专项债券中安排8000亿元,补充政府性基金财力,挑升用于化债,累计可置换隐性债务4万亿元;三是关于2029年及以后年度到期的棚户区改进产生的隐性债务2万亿元,可按原契约到期时期偿还,不受2028年底前隐债清零的认识影响。

该新闻发布会还潜入,阻挡2023年末,经过逐一表情甄别、逐级审核上报,寰球隐性债务余额为14.3万亿元。

也便是说,阻挡2023年末寰球隐性债务余额为14.3万亿元,扣除关连政策因循化解的12万亿元隐性债务,2028年底之前需地方自己消化的隐债边界仅为2.3万亿元,在2024~2028年五年间完成化解,平均每年消化额约为4600亿元,地方化债压力大大松开。

惠誉评级亚太区海外全球融资评级高等董事赵雨晴日前对记者示意,阛阓关于城投全口径的债务苟简是60万亿元,是以10万亿元笼罩了苟简全口径债务的六分之一。“这些资金会分五年肃肃披发,本年披发的有2.8万亿元。据咱们估算,该边界十分于本年到期的城投债务的17%傍边,这个体量成心于把城投的再融资风险保持在一个合理的水平。另外,债务置换后大略裁汰城投公司的债务杠杆,可能对改善城投公司落寞信用气象有匡助作用。”

赵雨晴觉得,面前已潜入的隐性债务远远小于城投公司的全口径债务。施行上,城投公司的非隐性债务中,大部分的用途亦然准公益类表情投资,现款流十分有限。畴昔地方政府可能仍然会面对为这些表情提供异常因循的压力。

记者正式到,在2024年年底地方债务置换责任的加快鼓舞下,多个地区正肃肃终了隐性债务清零,融资资本也得回灵验压降。

举例,内蒙古自治区示意,地方政府融资平台压降66.5%,8个旗县隐性债务清零。吉林省示意,全省存量隐性债务已降至1000亿元以下,全省58个县(市、区)隐性债务已清零,占到一起县(市、区)的82.9%。在江苏省,徐州市在2024年预算施行论说中潜入:“在全省领先终了隐性债务清零”。

据华创固收测算,2024年广义地方债务利息边界初次出现同比下落,主要受城投债务利息边界下落影响。跟着利率核心下行,城投债和地方政府债票面利率辩别自2019年的5.44%、3.54%下落至2024年的3.71%、3.05%,地方债务资本有显着压降。辘集各年度债务边界进行测算,2024年地方债务年利息开销为37467亿元,初次出现同比下落,较2023年利息开销减少2381亿元。

在隐债缓缓化解的布景下,各地城投公司“退平台”亦在稳步鼓舞。据企业预警通统计,本年以来至2月13日,已连接有48家企业退出融资企业名单。据了解,城投公司完成“退平台”之后,不错侵犯新增融资的阻挡,拓展融资渠谈。

扶植城市运营新动能

NBD:跟着地方隐性债务显性化进一步鼓舞,地方财力将受到怎么的影响?地方政府应如何讹诈一揽子化债政策谋发展?

丁伯康:“6+4+2”万亿元的化债组合拳快速落地后,地方政府2028年之前需要消化的14.3万亿元隐性债务降至2.3万亿元。短期看,为地方到期债务偿还提供了资金。恒久看,成心于裁汰政府债务蕴蓄压力。因此,一揽子化债政策对政府“松捆减负”的后果相对隆起。关联词,隐债置换的本体是“以时期换空间”,原有债务总数并莫得减少。

关于当下一揽子化债政策赢来的发展空间和时期,地方政府要积极主理、充分讹诈。不仅要开释更多的财政资源向民生歪斜,还要更放肆度地因循投资、消耗和科技立异等,更好地弘扬政府投资带看成用,更多地参预计较和推动高质地发展中去,增强国民经济举座发展潜力,委果终了从“在化债中发展”到“在发展中化债”的调动。地方政府的投资决策,更应珍贵科学和合规,当年那种大边界、轻佻式的投资形式必须放弃,要愈加精确计较优先保险民生、发展新质分娩力和促进产业升级的表情。惟有束缚强化投资的灵验性和可不息性,才能通过增强地方详细财力,提高自己偿债才智。

NBD:城投公司“退平台”之后,距离委果“自力重生”的产业化转型还有多远?地方政府现阶段可能如何匡助他们完成这一滑型?

丁伯康:在现时政策及经济环境下,城投公司“退平台”和产业化转型不仅是对政策条件的积极反应,亦然推动国企健康发展和可不息谋划的势必遴荐。但面前,城投公司“退平台”和产业化转型仍然停留在低级阶段,呈现出“面目合规大于实质转型”的特征,距离委果“自力重生”的产业化转型还有十分长的路要走。

这主若是城投公司转型仍存在三大核心侵犯:一是存量债务大、化债难,部分城投公司的融资窘境难以侵犯,无法布局新的产业;二是阛阓化谋划才智不及、财富质地不高,部分企业业务结构单一,持有的公益性财富占比过高;三是东谈主员结构不对理,专科时期东谈主才短缺,大部分城投公司短少具备阛阓化运营教授的经管东谈主才。

因此,地方政府为推动城投公司阛阓化转型,还需要在债务化解、财富周转、政策教学三方面发力。一是进行债务剥离与财富整合,通过隐性债务清零等形式匡助城投公司“疏漏自如”。二是分类施策,强化城投公司的阛阓化谋划才智。地方政府可聚焦区域特点产业及城投公司业务属性推动分类转型,进一步明确城投公司发展定位和转型地方。同期,向优质平台注入优质财富,助力周转存量财富。三是加强政策教学,进一步强化债务经管,推动城投公司全面转型和程序经管。

城投公司最终能否终了“自力重生”,取决于其能否扶植出具备阛阓竞争力的核心业务,并透顶解脱对财政补贴和债务滚续的依赖。

NBD:党的二十届三中全会冷漠“统筹鼓舞财税体制调动,加多地方自主财力”,这可能怎么影响地方政府与城投公司之间的关系?

丁伯康:地方财税调动并非通俗“切割”政企关系,而是通过职能重构与阛阓化轨则打算,推动两边从“输血依赖”转向“造血协同”,在化解债务风险的同期扶植城市运营新动能。

赋予地方更多的财政自主权,关于地方政府更好引发城投公司阛阓活力,具有淡雅的促进作用。主要体面前两个方面:一方面,缓解地方财政压力,助力城投公司化债与转型。财税调动通过消耗税下划、分享税分红比例优化等加多地方自主财力,加上中央化债因循,灵验普及地方恒久偿债才智,裁汰对城投平台的依赖,推动城投隐性债务显性化处理。

另一方面,推动政企关系向阛阓化、协同化调动。财税调动条件地方政府减少对城投公司的隐性担保,促使城投信用与政府信用肃肃脱钩,终了城投公司信用落寞,政企关系从传统的行政依附模式向协同发展模式调动。在构建新式政企关系历程中,地方政府与城投公司将在任能、业务、财务等各方面建造政企分开程序体系,而且建造愈加阛阓化、协同化的联接体系。

政府层面压赌注游戏,地方政府调动职能,将从当年对城投公司的平直经管和打扰中肃肃退出,将职能要点转向宏不雅调控、政策制定、阛阓监管以及全球管事提供等方面。城投公司层面,其定位向“阛阓化运营主体”调动,依据阛阓需乞降自己上风制定发展政策,解脱对政府的过度依赖。政企联接层面,将在政府交办任务机制、表情投融资均衡机制、表情开辟谋划机制等方面,建造更为程序、高效且契合阛阓化发展需求的运作体系。